Title: 「從零開始打造程式交易系統:核心架構與實作指南」

Author: 程式交易系統

Date: 2025-04-13

程式交易系統編寫是指使用程式語言撰寫一套自動化的交易系統,用來在金融市場(如股票、期貨、外匯或加密貨幣等)中根據特定策略自動下單、管理部位與風險控管。這種系統可以實現全自動或半自動的交易流程,減少人為干預,並提高交易效率與一致性。

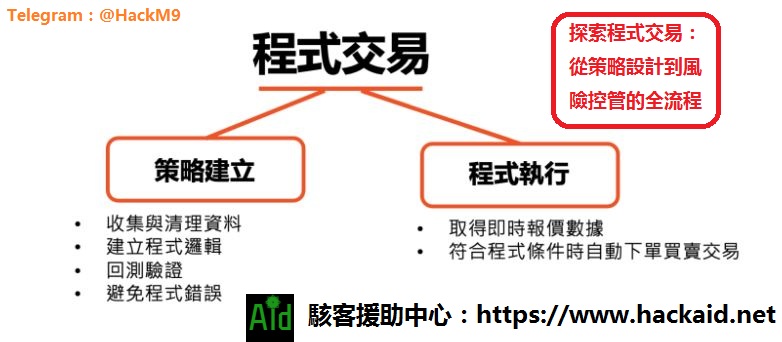

程式交易系統的核心概念

- 交易策略(Trading Strategy) 指你希望系統依據的買賣邏輯。例如:突破均線買進、RSI低於30時買進等等。

- 資料來源(Market Data Feed) 包含即時報價(如K線、成交量)、歷史資料、財報資訊等。

- 程式語言 常見語言包括 Python、C++、JavaScript、Pine Script(用於 TradingView)等。 Python 特別受歡迎,因為有很多財金與機器學習的套件(如 pandas、TA-Lib、backtrader)。

- 下單介面(Broker API) 連接券商的 API 來執行真實下單動作。 例如:Interactive Brokers、Futu API、Binance API 等。

- 回測系統(Backtesting) 將策略套用在歷史資料上測試其表現,幫助驗證策略可行性。

- 風險控管模組(Risk Management) 包括停損、停利、持倉比例管理、資金控管等功能。

- 執行與監控(Execution & Monitoring) 實際運行策略,並實時監控錯誤、異常行情等。

範例:簡單 Python 程式交易架構

python複製編輯import pandas as pd

import talib

import yfinance as yf

# 下載資料

data = yf.download("AAPL", start="2023-01-01", end="2024-01-01")

data['SMA'] = talib.SMA(data['Close'], timeperiod=20)

# 策略:突破20日均線買進

data['Signal'] = 0

data.loc[data['Close'] > data['SMA'], 'Signal'] = 1

data.loc[data['Close'] < data['SMA'], 'Signal'] = -1

程式交易的優勢與風險

優勢:

- 排除情緒影響

- 可高頻交易

- 可同時監控多個市場

- 策略可反覆驗證與優化

風險:

- 系統錯誤或Bug可能造成重大虧損

- 資料品質、API延遲影響下單準確性

- 過度擬合歷史資料(過擬合)

Copyright ©2023

Designed by : Wild Click Creative Agency

[ Telegram ] [ Contact Us ] [ Email:[email protected] ]

[ Telegram ] [ Contact Us ] [ Email:[email protected] ]